خلیج فارس:معاون توسعه مدیریت و منابع صندوق بازنشستگی کشوری، از پرداخت وام ۵۰ میلیون تومانی به حدود ۳۰ هزار نفر از بازنشستگان و وظیفهبگیران این صندوق در مرحله نخست خبر داد.

به گزارش«خلیج فارس» به نقل از ایسنا، دکتر اوقانی افزود: این تسهیلات با کارمزد ۴ درصد و بازپرداخت ۶۰ ماهه، در چارچوب برنامههای رفاهی صندوق و با هدف بهبود وضعیت معیشتی بازنشستگان و وظیفهبگیران مشمول، به واجدان شرایط پرداخت شده است.

وی تأکید کرد: پرداخت این تسهیلات در راستای تعهد صندوق بازنشستگی کشوری به ارتقای رفاه و توان اقتصادی جامعه بازنشستگان صورت گرفته و مراحل بعدی پرداخت این تسهیلات نیز در ماههای آینده طبق برنامه انجام خواهد شد.

معاون توسعه مدیریت و منابع صندوق بر برنامهریزی منظم و منسجم برای پرداخت تسهیلات رفاهی و حقوق بازنشستگان صندوق و تخصیص منابع لازم نیز تاکید کرد.

به گزارش اداره کل روابط عمومی و امور بینالملل صندوق بازنشستگی کشوری، وی افزود: صندوق بازنشستگی کشوری در هر شرایطی آماده خدمترسانی به بازنشستگان و وظیفهبگیران کشوری است و تمهیدات لازم برای شرایط گوناگون درنظر گرفته شده است.

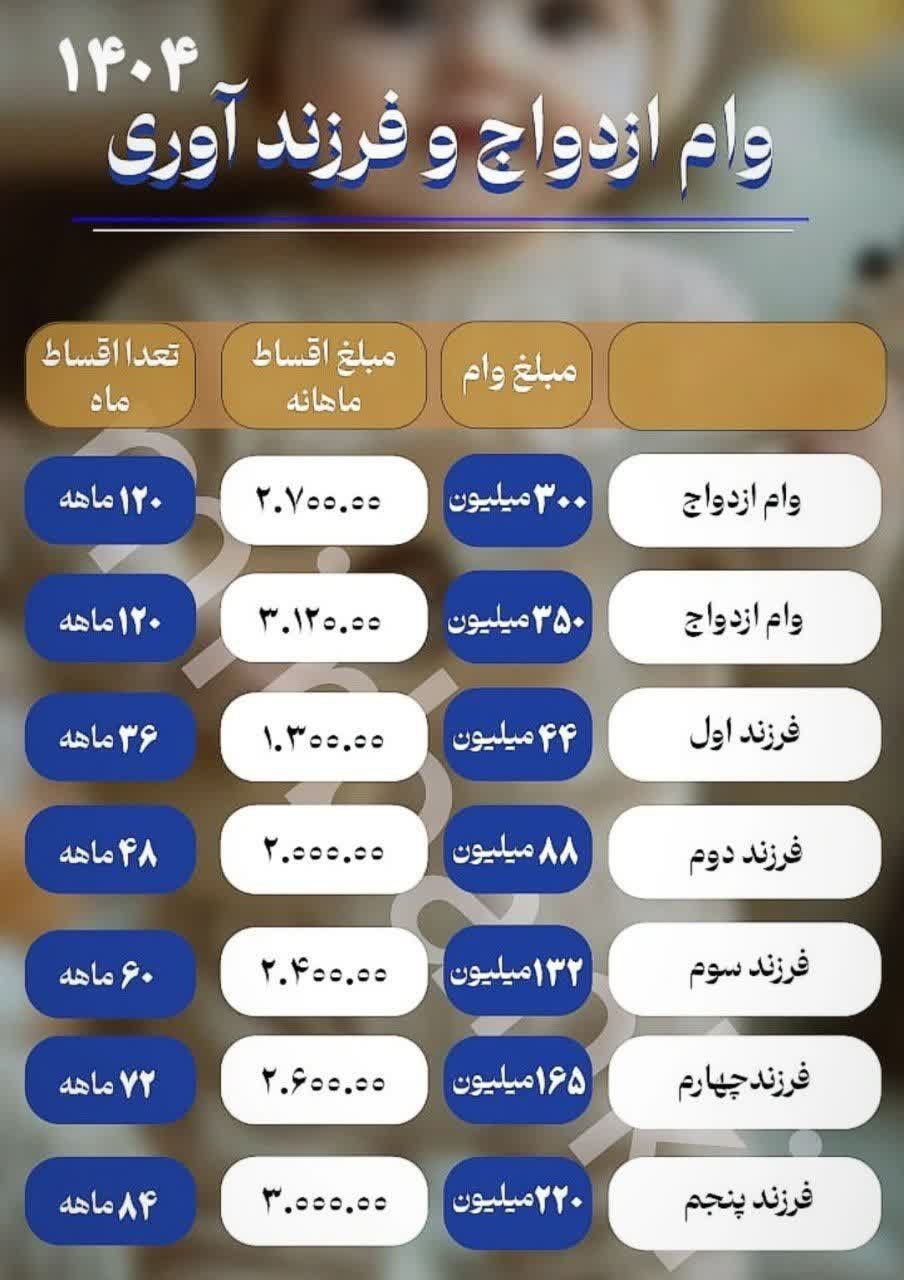

به گزارش«خلیج فارس» به نقل از تسنیم، وی درباره اظهارات اخیر فرزین رئیس کل بانک مرکزی مبنی بر ارسال نامه به وی درباره مشکلات تامین اعتبار وام ازدواج، گفت: به دلیل اینکه تهران نیستم اطلاع ندارم این نامه به دفتر رسیده یا خیر.

به گزارش«خلیج فارس» به نقل از تسنیم، وی درباره اظهارات اخیر فرزین رئیس کل بانک مرکزی مبنی بر ارسال نامه به وی درباره مشکلات تامین اعتبار وام ازدواج، گفت: به دلیل اینکه تهران نیستم اطلاع ندارم این نامه به دفتر رسیده یا خیر.