خلیج فارس:تصویر یک بانک در بافت تاریخی شیراز در فضای مجازی پربازدید شد.

به گزارش«خلیج فارس« به نقل از برترینها؛برخی کاربران به این اشاره کرده کردند که طراحی این ساختمان آنقدر زیباست که انگار هوش مصنوعی آن را به تصویر کشیده است.

خلیج فارس:تصویر یک بانک در بافت تاریخی شیراز در فضای مجازی پربازدید شد.

به گزارش«خلیج فارس« به نقل از برترینها؛برخی کاربران به این اشاره کرده کردند که طراحی این ساختمان آنقدر زیباست که انگار هوش مصنوعی آن را به تصویر کشیده است.

خلیج فارس:گزارش چارسوق نشان داد: ۱۴ بانک از گرانی ارز در دولت چهاردهم، ۲۲۸ هزار میلیارد تومان سود کردند.

به گزارش«خلیج فارس» به نقل از برترینها؛ روزنامه چارسوق امروز در تیتر اول خودش نوشت: بررسی گزارشهای ۱۴ بانک بورسی نشان میدهد افزایش قیمت ارز در نیمه دوم سال گذشته (دولت چهاردهم) سبب سود حدوداً ۲۲۸ هزار میلیارد تومانی این بانکها شده است.

خلیج فارس:شورای هماهنگی بانکها، ساعت کاری شعب بانکهای سراسر کشور و واحدهای ستادی را در سال ۱۴۰۴ اعلام کرد.

به گزارش«خلیج فارس» به نقل از ایسنا، شورای هماهنگی بانکها، پیرو اطلاعیه سازمان اداری و استخدامی کشور در رابطه با بازگشت ساعات کاری ادارت و بانکها و موسسات آموزش عالی کشور، اعلام کرد: از روز شنبه ۱۶ فروردین ماه ۱۴۰۴، زمان خدمترسانی به مشتریان در شعب بانکها از روزهای شنبه تا چهارشنبه از ساعت ۷ و ۳۰ دقیقه تا ۱۳ و ۳۰ دقیقه و ساعت حضور کارکنان از هفت تا ۱۴ و ۳۰ دقیقه است.

همچنین در روزهای پنجشنبه، زمان خدمترسانی به مشتریان در شعب بانکها از ساعت ۷ و ۳۰ تا ۱۲ و ۳۰ دقیقه و ساعت حضور کارکنان از ساعت هفت تا ۱۳ و ۳۰ دقیقه است.

علاوه بر این، ساعات کاری واحدهای ستادی بانکها در تهران نیز مانند روال سابق در روزهای شنبه تا سه شنبه از ساعت هفت تا ۱۶ و در روزهای چهارشنبه از ساعت هفت تا ۱۵ است.

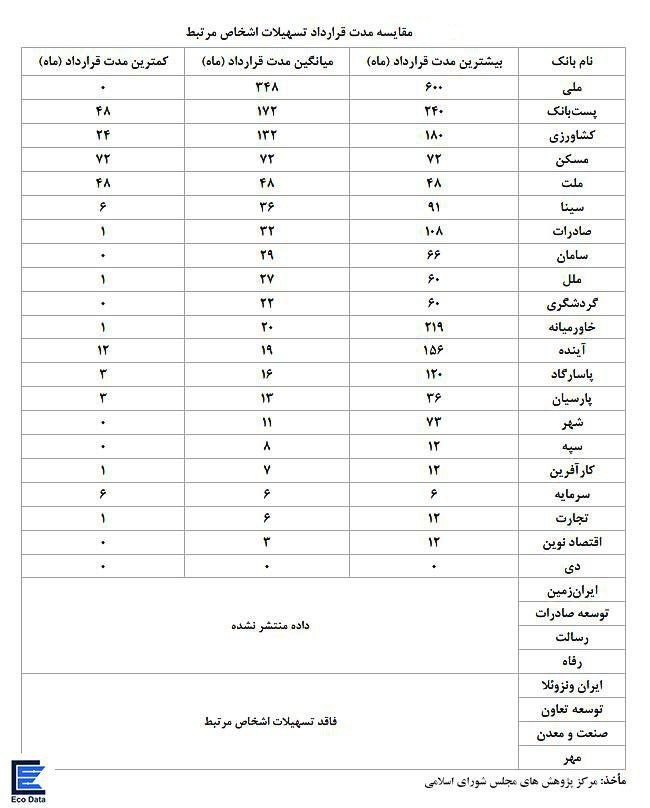

خلیج فارس:جدول مقایسه مدت قرارداد تسهیلات اشخاص مرتبط توسط بانکها که ماخذ آن مرکز پژوهشهای مجلس شورای اسلامی است، در فضای مجازی منتشر شده که نشان میدهد بانک ملی با تعیین بازپرداخت ۶۰۰ ماهه تسهیلات رکورد زده است.

به گزارش«خلیج فارس» به نقل از برترینها؛ جدول مقایسه مدت قرارداد تسهیلات اعطا شده توسط بانکها که ماخذ آن مرکز پژوهشهای مجلس شورای اسلامی است، در فضای مجازی منتشر شده که نشان میدهد بانک ملی با تعیین بازپرداخت ۶۰۰ ماهه تسهیلات رکورد زده است. بانک آینده هم در این رقابت کم نیاورده و دوره برگشت ۱۳ ساله را برای اشخاص مرتبط در نظر گرفته است.

خلیج فارس:نصرالله پژمانفر با بیان اینکه مشکل فعلی در حوزه وام ازدواج در درون بانک هاست، گفت: دوشنبه هفته جاری رئیس کل بانک مرکزی به منظور بررسی مشکلات در تسهیلات خرد و کلان و وام ازدواج و … به مجلس میآید.

به گزارش«خلیج فارس» به نقل از تسنیم، وی درباره اظهارات اخیر فرزین رئیس کل بانک مرکزی مبنی بر ارسال نامه به وی درباره مشکلات تامین اعتبار وام ازدواج، گفت: به دلیل اینکه تهران نیستم اطلاع ندارم این نامه به دفتر رسیده یا خیر.

به گزارش«خلیج فارس» به نقل از تسنیم، وی درباره اظهارات اخیر فرزین رئیس کل بانک مرکزی مبنی بر ارسال نامه به وی درباره مشکلات تامین اعتبار وام ازدواج، گفت: به دلیل اینکه تهران نیستم اطلاع ندارم این نامه به دفتر رسیده یا خیر.

او به حضور فرزین در جلسه دوشنبه کمیسیون اصل ۹۰ اشاره و تصریح کرد: دوشنبه این هفته رئیس کل بانک مرکزی به منظور پاسخگویی درباره وضعیت تسهیلات خرد و کلان و سایر پروندههای در دست بررسی این کمیسیون به مجلس بیاید. آنچه که تاکید ماست؛ پرداخت به موقع تسهیلات تکلیفی در چارچوب قانون و با حفظ کرامت به مردم است.

پژمانفر در پاسخ به این سوال که آیا مشکل فعلی وام ازدواج به دلیل عدم منابع و اعتبار کافی است یا کوتاهی بانک ها؟ گفت: مشکل در بانک هاست و باید حسابرسی دقیق در این حوزه انجام شود.

گفتنی است، وام ۹۱.۵همتی بانکها به کارمندانشان موجب شد فرزین رئیسکل بانک مرکزی برای ارئه توضیحات راهی مجلس شورای اسلامی شود؛ فرزین البته اخیراً گفته که برای برچیده شدن صف وام ازدواج و فرزند به بودجه ۸۰۰ همتی نیاز است درحالی که مجموع بودجه وام ازدواج و فرزند برای سال جاری ۲۰۰ همت است. او از نامه نگاری با رئیس کمیسیون اصل ۹۰ مجلس برای تأمین اعتبار تسهیلات قرض الحسنه ازدواج خبر داده و گفته که انتظارات از نظام بانکی در این بخش فراتر از منابع موجود در شبکه بانکی است و ممکن است دستیابی به اهداف پیش بینی شده در مورد نقدینگی و تورم را دچار مشکل کند.

به گفته محمدرضا فرزین رئیس کل بانک مرکزی، در سال جاری ۱۴۴ همت برای تسهیلات ازدواج پیشبینی شده که با تسهیلات فرزندآوری در مجموع به ۲۰۰ همت میرسد که تا امروز ۷۵.۶ همت تسهیلات ازدواج یعنی ۵۳ درصد از کل تسهیلات تکلیفی برای ۲۲۷ هزار نفر از متقاضیان محقق شده است. با این حال ۳۵۵ هزار نفر در صف انتظار هستند که منابع ۸۰۰ همتی را میطلبد.

با این حساب برای پرداخت وام ازدواج به ۳۵۵ هزار نفری که در صف هستند و افرادی که تا پایان سال به این لیست اضافه خواهند شد، ۸۰۰ همت منابع نیاز است. اما بانک مرکزی میگوید دست بانکها خالی است و منابع کافی برای پرداخت این تسهیلات وجود ندارد.

مبلغ وام ازدواج ۱۴۰۳ با توجه به سن متقاضیان بین ۳۰۰ تا ۳۵۰ میلیون تومان است و به زوجین کمک میکند که بتوانند برخی از هزینههای ابتدایی برای تشکیل زندگی مشترک خود را تأمین کنند.

طی روزهای اخیر و همزمان با حواشی وام ۹۱.۵ همتی بانکها به کارمندان خود و در عین حال افشای پاداشهای کلان و حقالجلسههای چند میلیونی مدیران و اعضای هیات مدیره بانکها، انتقادات به نظام بانکی مخصوصا در حوزه پرداخت تسهیلات به مردم و جوانان بیشتر از قبل شده است.

گلایهی به حق مردم و جوانان این است که چرا بانکها بدون وثایق رایج و سخت گیریهای مرسوم به خودشان وامهای کلان و میلیاردی میدهند، ولی موقع پرداخت وام ۳۰۰ میلیونی ازدواج سختترین وثایق را میخواهند! متقاضیان وام ازدواج و فرزند باید چند ماه در صف منتظر بمانند تا نهایتا به شعب معرفی شوند و چند ماه هم بعد از معرفی به شعبه باید در گیر و دار تکمیل پرونده و معرفی ضامن و وثایق و … باشند.

خلیج فارس: یکی از مهمترین شاخص ها درباره ارزیابی عملکرد سیستم بانکی استان های کشور، نسبت مصارف به منابع آنهاست، به عبارتی چند درصد از سپرده هایی که جذب کرده اند در قالب تسهیلات پرداخت کرده اند.

به گزارش خلیج فارس؛ در همین خصوص آمارهای بانک مرکزی از دست و دلباز تر شدن بانک های استان بوشهر طی ماههای اخیر حکایت دارد، هرچند همچنان با متوسط کشوری فاصله زیادی دارد.

در آخرین گزارش بانک مرکزی هم که مربوط به 5 ماهه ابتدای سالجاری است، اعلام شده 57 درصد سپرده های بانکی بوشهر به تسهیلات اختصاص یافته است. این درحالی است که از ابتدای سال تا پایان مردادماه، نسبت تسهیلات به منابع بانکی کشور 80 درصد اعلام شده است. به عبارتی؛ عملکرد بانک های بوشهر قریب 23 درصد از متوسط کشوری پایین تر می باشد. سال گذشته طی همین ایام، وضعیت این شاخص بانکی در بوشهر 48 درصد بوده است.

«خلیج فارس» چندین سال است بر عملکرد بانک های استان در پرداخت تسهیلات تمرکز دارد و گزارش های متعددی به استناد آمارهای بانک مرکزی منتشر کرده که براساس آن بوشهر همواره در رتبه آخر کشور جا خوش کرده بود.

باید گفت در شرایطی که تا دو سال پیش 38 تا 45 درصد سپرده های بانکی استان بوشهر به تسهیلات اختصاص می یافت و مابقی سپرده ها به پایتخت بازگردانده می شد، اینکه در آخرین گزارش بانک مرکزی این شاخص به 57 درصد رسیده، اتفاق رو به جلو است.

اما نکته قابل تامل اینجاست که بوشهر اگرچه از رتبه آخر جدول جدا شده، ولی همچنان بانک های استان در شاخص پرداخت تسهیلات 23 درصد پایین تر از میانگین کشوری می باشند.

از این رو ضروریست استانداری بوشهر درخصوص بهبود شاخص مصارف به منابع بانک های بوشهر حساسیت خود را افزایش دهد تا شاهد افزایش میانگین تسهیلات پردازی در استان باشیم، اقدامی که از نظارت موثر و کارشناسی بر عملکرد بانک های دولتی، خصولتی و خصوصی قابل دسترسی است.

خلیج فارس: حواشی حقوق و پاداش کارکنان بانکها در ایران، مساله تازهای نیست. در روزهای گذشته، انتشار آمار تسهیلات پرداختی به کارکنان بانکها از سوی بانک مرکزی، واکنشهای زیادی به همراه داشته است. با این حال، نگاهی به صورتهای مالی و مصوبات مجامع عمومی بانکهای خصوصی و دولتی نشان میدهد، آنچه با عنوان حقوق و پاداش برای اعضای هیات مدیره برخی بانکها مصوب میشود، با روند وامهای کلانی که به کارمندان و کارکنان بانکها پرداخت میشود، کاملا همراستایی دارد.

حداکثر پاداش سالیانه هیات مدیره بانکها ۵۳ میلیون است

به گزارش جماران، طبق قانون تجارت، ۳ تا ۶ درصد از سود خالص سال مالی میتواند به عنوان پاداش هیات مدیره در شرکتهای سهامی عام و خاص در نظر گرفته شود و بر اساس مصوبه مجلس نیز، حداکثر پاداش سالانه هیات مدیره شرکتهای دولتی نباید از ۱۰ برابر حداقل حقوق شورای عالی کار که برای سال ۱۴۰۲ کارگران پنج میلیون و ۳۰۸ هزار ۲۸۲ تومان اعلام شده بود، بیشتر باشد، رقمی که مبلغ ۵۳ میلیون و ۸۰ هزار و ۸۲۰ تومان میشود.

تصویب پاداشهای میلیاردی! بعضی بانکها هم آمارشان را شفاف نکردند

برای نمونه؛ «بانک کارآفرین» در سال ۱۴۰۲ به ازای حضور در حداقل یک جلسه و حداکثر چهار جلسه در ماه، به اعضای هیات مدیره خود ۶ میلیون حقوق ماهانه و یک میلیارد و ۲۰۰ میلیون پاداش سالانه پرداخت کرده است. این در حالی است که اعضای پنج نفره هیات مدیره این بانک، که دو عضو با مدرک کارشناسی و کارشناسی ارشد نیز دارد در پایان سال ۱۴۰۱، یک میلیارد پاداش گرفته بودند.

** هیات مدیره بانک کارآفرین:

– حق حضور ماهانه (از یک تا ۴ جلسه): ۶ میلیون تومان

– پاداش سالیانه ۱۴۰۲: ۱ میلیارد و ۲۰۰ میلیون تومان

– پاداش هیات مدیره در سال ۱۴۰۱ مبلغ ۱ میلیارد تومان بوده است.

حق حضور اعضای هیات مدیره بانک سامان، برای سال ۱۴۰۲ رقمی معادل ۱۴ میلیون تومان برای یک جلسه و ۱۱ میلیارد و ۲۰۰ میلیون تومان پاداش سالیانه بوده است. این در حالی است که مجمع عمومی این بانک، سال ۱۴۰۱، مبلغ ۵ میلیارد و ۳۴۶ میلیون و ۱۰۰ هزار تومان پاداش برای هیات مدیره در نظر گرفته بود. بر این اساس، در طول یک سال، حقوق اعضای این هیات مدیره، ۲۹ درصد و پاداش آنها نیز بیش از ۵۲ درصد افزایش داشته است.

** هیات مدیره بانک سامان:

– حق جلسه ماهانه (یک جلسه): ۱۴ میلیون تومان

– پاداش سالیانه ۱۴۰۲: ۱۱ میلیارد و ۲۰۰ میلیون تومان

– پاداش هیات مدیره در سال ۱۴۰۱: مبلغ ۵ میلیارد و ۳۴۶ میلیون و ۱۰۰ هزار تومان بوده است.

«بانک خاورمیانه»، سال گذشته، به ازای حداقل یک جلسه در ماه و حداکثر دو جلسه در ماه، مبلغ ۱۰ میلیون تومان حقوق ماهانه و ۱۱ میلیارد تومان پاداش در نظر گرفته است. این بانک ۷ عضو هیات مدیره دارد که شش عضو کارشناسی ارشد مدیریت و یک عضو دکترای مدیریت دارد. با احتساب ۷ میلیارد پاداشی که سال ۱۴۰۱، اعضای هیات مدیره این بانک دریافت کرده اند، میزان پاداش سال ۱۴۰۲ آنها، افزایش ۲۷ درصدی داشته است.

** هیات مدیره بانک خاورمیانه:

– حق جلسه ماهانه (حداکثر ۲ جلسه): ۱۰ میلیون تومان

– پاداش سالیانه ۱۴۰۲: ۱۱ میلیارد تومان

– پاداش هیات مدیره در سال ۱۴۰۱ مبلغ ۷ میلیارد تومان بوده است.

پاداش ۹۰۰ میلیونی بانکهای تجارت، ملت و صادرات

در سال ۱۴۰۲، در جریان برگزاری مجمع عمومی، به اعضای هیات مدیره بانکهای تجارت، ملت و صادرات ۵ میلیون حقوق و ۹۰۰ میلیون تومان پاداش تعلق گرفته است. میزان پاداش اعضای هیات مدیره بانک تجارت در فاصله سالهای ۱۴۰۱، تا ۱۴۰۲، مبلغ ۴ میلیارد تومان افزایش داشته است. بانک صادرات نیز سال ۱۴۰۱، بالغ بر ۵۰۰ میلیون تومان پاداش به اعضای هیات مدیره خود داده بود. همچنین بانک ملت سال ۱۴۰۱، مبلغ ۶۷۰ میلیون تومان پاداش برای هیات مدیره نوشت.

سال گذشته، بانک اقتصاد نوین نیز ۵ میلیون حقوق و ۸۰۰ میلیون پاداش به اعضای هیات مدیره خود داده است. بر اساس گزارشها، اعضای هیات مدیره این بانک، سال ۱۴۰۱، مبلغ ۵ میلیون و ۵۰۰ میلیون تومان پاداش دریافت کرده بودند؛ بنابراین میزان افزایش پاداش این اعضا بیش از ۳۱ درصد بوده است.

مجمع عمومی بانک آینده نیز، بدون ذکر میزان حقوق و پاداشی که به اعضای هیات مدیره خود داده است، عنوان کرده که تعیین حقوق و مزایای هیات مدیره، طبق قوانین و مقررات، به خود آنها تفویض گردیده است! این در حالی است که بر اساس گزارش صورت مالی این بانک، زیان انباشته آن بیش از سرمایه آن است و به رقم ۳۱۸ هزار میلیارد تومان رسیده بود.

همچنین در جریان برگزاری مجمع عمومی بانک پارسیان، این بانک نیز که سال ۱۴۰۲ حدود ۴ هزار میلیارد و ۴۷۶ میلیارد تومان زیان ساخته، ۹ میلیون و ۵۰۰ هزار تومان به ازای شرکت در دو جلسه در ماه، به اعضای هیات مدیره خود، حقوق پرداخت کرده است.

بانک رفاه کارگران؛ ۶۰۰ میلیون تومان پاداش

حق حضور اعضای هیات مدیره بانک رفاه کارگران در سال ۱۴۰۲، مبلغ ۶ میلیون تومان ماهانه بوده است. این میزان نسبت به سال گذشته، ۷۰ درصد رشد ثبت کرده، علاوه بر آن، اعضای هیات مدیره این بانک سال ۱۴۰۲، مبلغ ۶۰۰ میلیون تومان پاداش دریافت کرده اند. این میزان پاداش، نسبت به سال گذشته، ۱۰۰ میلیون تومان بوده که بیش از ۳۳ درصد افزایش داشته است.

بانک سرمایه نیز به عنوان بانکی که سال گذشته، ۶۱ هزار میلیارد و ۴۵۲ میلیارد و ۶۶۰ میلیون تومان زیان دهی داشته، برای هیات مدیره خود به ازای شرکت در دو جلسه ماهانه، ۱۰ میلیون تومان حقوق درنظر گرفته که نسبت به سال ۱۴۰۱، بالغ بر ۴۰ درصد افزایش داشته است.

بانک سینا؛ ۵۵۰ میلیون تومان پاداش

بانک سینا، حقوق ماهانه اعضای هیات مدیره خود را ۷ میلیون و پاداش سالانه شان را ۵۵۰ میلیون تومان تخصیص داده است.

هر عضو، ۳ میلیارد و ۵۶۲ میلیون و ۱۵ هزار تومان پاداش گرفت

برآورد میزان دقیق حقوق و پاداش همه ۲۹ بانک و موسسه اعتباری امکان پذیر نیست؛ چرا که بسیاری از بانکهای دولتی گزارش حقوق و پاداشهای تخصیص یافته را منتشر نمیکنند. با این حال، با نگاهی به گزارشهای همین تعداد از بانکها، میتوان گفت ۹ بانک کشور، از مجموع ۲۹ بانک و موسسه اعتباری در کشور، سال گذشته، مجموعا ۱۵۶ میلیارد و ۷۵۰ میلیون تومان به ۴۴ نفر عضو هیات مدیره خود پاداش داده اند. بر این اساس، سال ۱۴۰۲، در ۹ بانک کشور، اعضای هیات مدیره، به طور میانگین ۳ میلیارد و ۵۶۲ میلیون و ۱۵ هزار تومان پاداش دریافت کرده اند.

سال ۱۴۰۲، یازده بانک، مجموعا ۵ میلیارد و ۲۲ میلیون تومان حقوق به هیات مدیره دادند

همچنین بررسی گزارشهای یازده بانکی که میزان حقوق هیات مدیره خود را در سال ۱۴۰۲ اعلام کرده اند نشان میدهد این بانکها در یک سال، ۵ میلیارد و ۲۲ میلیون تومان حقوق برای حق حضور در حداکثر دو جلسه در ماه، اختصاص داده اند.

با اینکه نسبت تغییرات سود سهام مصوب سال ۱۴۰۲ در مقایسه با سال قبل از آن، منفی بوده و سود کمتری به سهامداران خود داده اند، اما اعضای هیات مدیره این بانکها، حقوق و مزایای خود را بیش از میزان مصوب افزایش حقوق و پاداش رسمی در کشور، افزایش داده اند.

میانگین وام سالانه کارمندان ۳۰۰ تا ۴۰۰ میلیون تومان بود

در چنین شرایطی، وقتی بانک مرکزی، خبر تسهیلات ۹۱ هزار میلیارد و ۵۹۸ میلیارد تومانی بانکها به کارمندانشان را اعلام کرد، در عین حال یادآور شد روند پرداخت وامهای کلان به کارمندان و کارکنان بانکها، در حال کنترل است، با این حال، انتشار ارقام وامهایی که بانکها و موسسات مالی در سال ۱۴۰۲ به کارکنان و هیات مدیره شان داده اند، حیرت و تاسف افکار عمومی را به همراه داشت و روشن کرد هر کدام از کارمندان بانکها و موسسات اعتباری، سال گذشته، رقمی بین ۳۰۰ تا ۴۰۰ میلیون تومان وام دریافت کرده اند. ارائه این تسهیلات کلان، حتی درخصوص بانکهایی که اکنون زیان ده هستند و درواقع ورشکست به حساب میآیند نیز صدق میکرد، با این حال آیین نامه بانک مرکزی نیز میگوید بانکها میتوانند سالی یک بار به کارمندان خود وام دهند.

در سالهای اخیر، دریافت تسهیلات از بانکها، سال به سال سختتر شده است. در حالی کارمندان بانکی، سال گذشته حدود ۹۱ هزار میلیارد و ۵۹۸ میلیارد تومان تسهیلات دریافت کردند که مجموع وام خرید مسکن، شامل وام خرید مسکن نوساز و قدیمی در سال گذشته، ۸۷ هزار و ۲۹۱ میلیارد و ۱۰۰ میلیون تومان بوده است.

مرکز پژوهشهای مجلس در آخرین گزارش خود ضمن بررسی عملکرد بانکها در پرداخت انواع تسهیلات هدفمند، یادآور شده است که عملکرد بانکها درخصوص پرداخت تسهیلات خرید، اجاره و جعاله مسکن برای تولد فرزند سوم کارکرد نداشته و قابل دفاع نیست و دلیل تاخیر در پرداخت تسهیلات ارزانقیمت به عروس و دامادها و همچنین پدر و مادرهای دارای فرزند تازه متولد شده را برخوردهای سلیقهای و بدون پشتوانه قانونی بانکها اعلام کرده بود.

منبع: خبرآنلاین

خلیج فارس: قرعهکشی ایرانخودرو که بعد تقریبا ۱.۵ سال از آخرین پیشفروش بزرگ خودروسازان برگزار خواهد شد، از مسیر افتتاح حساب وکالتی میگذرد. متقاضیان شرکت در طرح پیشفروش مرداد ایرانخودرو باید مبلغی در حساب وکالتی بخوابانند و این پول حدود سه هفته در حساب بانکهای مختلف کشور باقی بماند.

به گزارش خلیج فارس به نقل از فرارو؛ افتتاح حساب وکالتی برای شرکت در طرح پیشفروش خودروسازان، راهکاری است که از زمان روی کار آمدن سامانه یکپارچه در سال ۱۴۰۱ استفاده میشود. هدف از این کار، تشخیص متقاضی واقعی از متقاضی غیرواقعی و اصطلاحا کاذب است تا خدای ناکرده بعد مشخص شدن تکلیف قرعهکشی و اولویتبندی، ماجرای فروش حواله در سالهای پایانی دهه ۹۰ تکرار نشود.

افتتاح حساب وکالتی و شرکت در طرح پیشفروش مرداد ایرانخودرو با واریز ۲۳۰ میلیون تومان پول امکانپذیر است و همین جمله از دید منتقدان ماجرا، آپشنی برای بانکها تلقی میشود. این وسط دو، سه بانک مختلف برای جذب متقاضیان اقدام به ارائه تسهیلات کردند و بخشی از موجودی موردنیاز برای شرکت متقاضیان در پیشفروش ایرانخودرو را در قالب وام قرضالحسنه متقبل شدند.

بانک مهر بهعنوان مثال از ارائه تسهیلات ۸۰ میلیونی خبر داد و بانک ملت رقم اعتبار را به ۱۰۰ میلیون تومان تبدیل کرد. یعنی متقاضی شرکت در طرح پیشفروش ایرانخودرو با آورده ۱۵۰ میلیونی به بانک مهر، میتوانست روی تسهیلات ۸۰ میلیونی حساب باز کندو یا مثلا متقاضی که از مسیر بانک ملت برای شرکت در طرح پیشفروش ایرانخودرو اقدام میکند، به آورده ۱۳۰ میلیونی احتیاج دارد.

بانک مهر با ارسال پیامکی اعلام کرده، مشتریانی که خواهان وکالتی کردن حسابشان برای ثبتنام در طرح پیشفروش ایرانخودرو هستند، در صورت تودیع ۱۵۰ میلیون تومان در حساب خود بدون نیاز به داشتن معدل میتوانند ۸۰ میلیون تومان وام قرضالحسنه بدون ضامن و با کارمزد صفر درصد دریافت کنند.

بانک مهر در توضیح این اقدام تاکید کرده، پس از اعلام نتایج توسط شرکت خودروساز مبلغ وام یعنی رقم ۸۰ میلیونی در لحظه آزادسازی تسویه میشود و همان موقع مبلغ تودیعی نیز دراختیار مشتری قرار میگیرد.

واکنشها به تسهیلات ارائهشده توسط بانکها، اما مخالفان زیادی پیدا کرد. خبرگزاری فارس بهعنوان مثال در مطلبی با عنوان سه بانک زیانده وام خودرو میدهند، از حاتمبخشی بانکها صحبت کرده و با کنایه به صورت مالی بانکها، زیان انباشته این دسته از بانکها را همزمان با ارائه تسهیلات برای شرکت در طرح پیشفروش ایرانخودرو به رخ کشیده است.

تسهیلات بانکی برای ثبتنام در طرح پیشفروش ایرانخودرو حتی با واکنش سازمان بازرسی کشور روبرو شده است. طوریکه معاون نظارت و بازرسی امور اقتصادی سازمان بازرسی کل کشور اعطای تسهیلات برای ثبتنام پیشفروش خودرو را غیرقانونی اعلام کرده و گفته، بانکها اگر منابع دارند وامهای ضروری را پرداخت کنند.

طرح پیشفروش مرداد ایرانخودرو طبق آمارهای غیررسمی تا الان با استقبال بیش از دو میلیون ایرانی روبرو شده است. اگر فرض کنیم – تاکید میکنیم اگر فرض کنیم- یکچهارم افراد حاضر در طرح پیشفروش ایرانخودرو از مسیر تسهیلات ارائهشده از سوی بانکها دستبهکار شدند، آنوقت پای حداقل ۴۰ هزار میلیاردتومان تسهیلات مطرح است. آنطرف ماجرا در ازای ۴۰ هزار میلیارد تومانی که بهعنوان تسهیلات، وام، اعتبار یا هر عبارت دیگری که اسمش را بگذاریم، بحث ورود ۶۵ هزار میلیارد تومان به بانکهای مطرح است. عددی که دستکم بهمدت سه هفته در حساب بانکهای زیانده میخوابد و یکجور آورده جدید بهحساب میآید.

فراموش نکنید، از بین بیش از دو میلیون متقاضی شرکت در طرح پیشفروش ایرانخودرو، چیزی حدود ۱۲۰ هزار متقاضی به قید قرعه صاحب خودرو دولتی میشوند و آورده و تسهیلات افراد خارج از گود، خود به خود به دست فراموشی سپرده میشود. این وسط بانکهایی که اصطلاحا به بانکهای زیانده متهم میشوند، از اختلاف ۱۳۰ تا ۱۵۰ میلیونی آورده متقاضیان و تسهیلات ارائهشده به آنها بهرهمند میشوند.

خلیج فارس: رقابت بانک ها در پرداخت تسهیلات برای ثبت نام در طرح پیش فروش شرکت ایران خودرو با انتقاداتی مواجه شده است.

خلیج فارس: رقابت بانک ها در پرداخت تسهیلات برای ثبت نام در طرح پیش فروش شرکت ایران خودرو با انتقاداتی مواجه شده است.

به گزارش خلیج فارس؛ درحالی بانکها همزمان با آغاز ثبت نام برای پیش فروش ایران خودرو، دست و دلبازیشان گل کرده که دقیقا در همین ایام صف های طولانی برای دریافت تسهیلات قرض الحسنه ازدواج، فرزندآوری و ودیعه مسکن در نظام بانکی وجود دارد.

بهانه ی پرتکرار بانکها و بانک مرکزی برای طولانی شدن صف وام ازدواج و… نبود منابع کافی توسط بانکهاست. بانک مرکزی به تازگی از همکاری با مجلس برای افزایش اعتبار وام قرض الحسنه ازدواج خبر داده است!

سوال اینجاست که اگر اعتباری در بانک ها وجود ندارد و به همین دلیل هم بانک ها توان کافی برای پرداخت تسهیلات قرض الحسنه ازدواج، فرزند و مسکن ندارند چطور می توانند در چنین ایامی با وعده وام قرض الحسنه 100 میلیونی به تکاپو برای جذب مشتری بیشتر بیافتند؟

انتقاد مهم این است که حتی اگر بانک ها مدعی باشند که اعتبارشان نهایتا دو هفته معتبر خواهد بود و پس از برنده شدن متقاضیان حذف می شود، بازهم نمی توان منکر کوتاهی آنها در پرداخت تسهیلات قرض الحسنه ازدواج، فرزند آوری و ودیعه مسکن شد.

از طرفی، برخی کارشناسان درباره این اتفاق هشدار داده و از احتمال ناترازی در منابع بانکی ابراز نگرانی می کنند. متعاقب آن، علاوه بر ورود بانک مرکزی، سازمان بازرسی نیز نسبت به پرداخت وام پیش ثبتنام خودرو هشدار داده و از اقدامات تنبیهی برای بانک هایی که به نعهدات قبلی خود عمل نکرده اند خبر داده است.

باید دید ورود بانک مرکزی و سازمان بازرسی منجر به بهبود وضعیت تسهیلات دهی بانک ها خواهد شد یا خودمحتاری بانک ها ادامه دارد.

در این زمینه

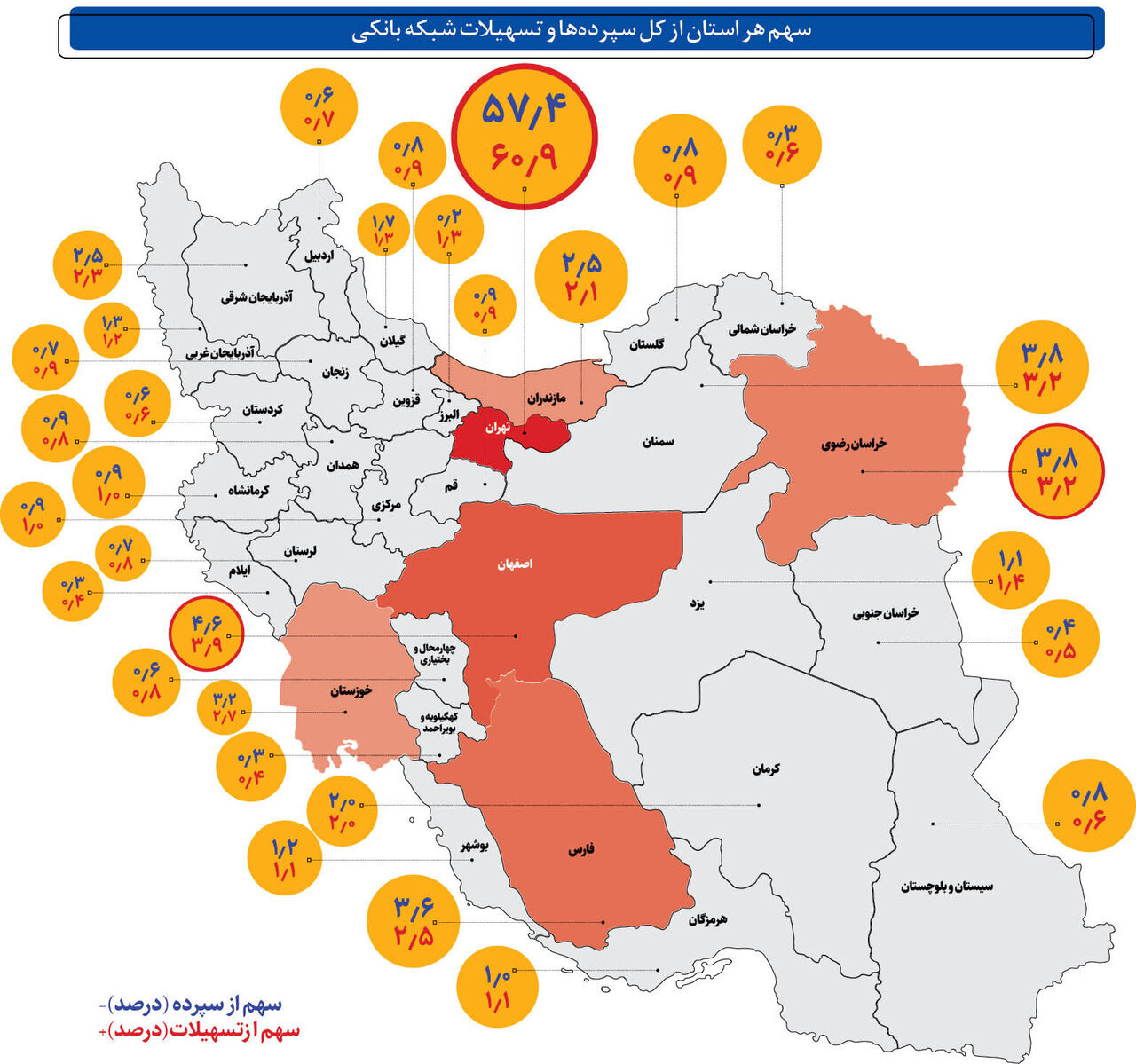

خلیج فارس: آمارها نشان میدهد جمع کل سپردههای بانکی به رقم۱۰۴۸۰هزار میلیارد تومان رسیده که بخش عمده آن یعنی در حدود ۵۷درصد آن در تهران متمرکز شده است.

به گزارش«خلیج فارس»؛یکی از ارقامی که میتواند بخشی از نقشه مالی ایران را ترسیم کند میزان سپردههای موجود در بانکهای ایران به تفکیک هر استان است. تازهترین اطلاعات ارائه شده از سوی بانک مرکزی نشان میدهد که جمع کل پولی که شرکتها، مردم و نهادها در بانکها سپردهگذاری کردهاند به عدد۱۰۴۸۰هزار میلیارد تومان رسیده که بالاترین عددی است که تاکنون در تاریخ اقتصاد ایران ثبت شده است.

از مجموع این میزان نقدینگی سپرده شده در بانکها، بخشی به عنوان سپرده قانونی نزد بانک مرکزی ذخیره میشود و بقیه صرف ارائه تسهیلات به مشتریان میشود که طبق اطلاعات بانک مرکزی نزدیک به ۸۴درصد از آن یعنی رقمی در حدود ۸۰۳۳هزار میلیارد تومان صرف ارائه انواع تسهیلات به مردم و شرکتها شده است.

اطلاعات موجود از میزان سپردههای ذخیره شده در بانکها نشان میدهد که ۵۷درصد از کل پولی که در قالب سپردههای ارزی و ریالی در بانکهای ایران وجود دارد در تهران متمرکز شده است که رقمی در حدود ۶۰۱۵هزار میلیارد تومان را شامل میشود و استان تهران با فاصله بسیار زیادی از این جهت در صدر قرار دارد. ضمن اینکه بخش عمده تسهیلات ارائه شده نیز به استان تهران اختصاص یافته که رقمی بالغ بر ۴۸۹۳هزار میلیارد تومان است.

کاهش مبلغ اقساط وام ضروری بازنشستگان کشوری

بعد از تهران، استان اصفهان با فاصله زیادی در رتبه دوم قرار گرفته و استان خراسان رضوی، فارس، خوزستان و مازندران در رتبههای بعدی قرار دارند.

حجم سپردههای استان اصفهان با ارزشی معادل ۴۷۷هزار میلیارد تومان جمعا ۵درصد از کل سپردههای موجود در نظام بانکی است و سپس خراسان رضوی با ۳۹۹ و مازندران با ۲۶۱هزار میلیارد تومان در ردههای بعدی قرار دارند. پرسش این است که چرا بخش عمده سپردههای بانکی در تهران متمرکز شده است؟

دلیل تمرکز سپردهها در تهران

دلیل بالاتر بودن میزان سپردههای بانکی در استان تهران مربوط به استقرار بسیاری از شرکتها در این استان و بالاتر بودن جمعیت آنبازمیگردد. بهطورکلی بسیاری از شرکتها صرفنظر از اینکه کارخانه یا شرکت اصلیشان در کدام بخش از ایران متمرکز شده است دارای یک دفتر مرکزی در تهران هستند و بخش عمده تراکنشهای مالی بسیاری از شرکتها در سراسر ایران در تهران و بانکهای مستقر در پایتخت انجام میشود. به همین دلیل بخش عمده سپردههای بانکی در بانکهای تهران انباشته شده است. بانک مرکزی، خود درباره دلایل بالا بودن حجم سپردههای بانکی در پایتخت میگوید: یکی از علل مهم بالا بودن رقم تسهیلات و سپردهها در استان تهران استقرار عمده دفاتر مرکزی بسیاری از شرکتها و واحدهای تولیدی سایر استانها در استان تهران است و عمده فعالیتهای بانکی آنها از طریق شعب بانکها و مؤسسات اعتباری استان تهران انجام میشود.

منبع:روزنامه همشهری